Если бухгалтер переплатил зарплату что делать. После увольнения работника обнаружена переплата зарплаты

Вообразите себе ситуацию: в положенный срок вам падает на карточку зарплата. А потом, сразу же, еще одна. Вы радуетесь: премия! Тратите ее, а через пару-тройку месяцев выясняется, что это не премия, а бухгалтерская ошибка. Дали лишнего, а теперь требуют отдать. И что делать? Это ведь они ошиблись – а расплачиваться вам. Что об этом говорит закон?

Материалы по теме:

Действия работника

Когда придется вернуть

Закон суров к работодателю. Излишне выплаченная вам зарплата может быть взыскана только в исключительных случаях. Таковыми статья 137 Трудового кодекса признает

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда или простое;

- неправомерные действия работника, направленные на получение «лишних» денег, что должно быть установлено судом.

Какая ошибка считается счетной?

Законодательство не содержит определения счетной ошибки. Однако Определение Верховного суда от 20.01.2012 г. N 59-В11-17 гласит, что счетной следует считать ошибку, допущенную в арифметических действиях, то есть в действиях, связанных с подсчетом.

Таким образом, вернуть переплату вам придется в том случае, если бухгалтер сложил два плюс два и получил пять.

Технические ошибки, в том числе совершенные по вине работодателя, счетными не являются. Таким образом, вам не придется отдавать «лишнюю» зарплату в случае механической ошибки при вводе данных в бухгалтерскую программу, сбоев в работе бухгалтерской программы, опечаток и описок в финансовых документах, а также неправильного применения законодательства или нормативно-правовых актов организации.

В частности, вам не придется расставаться с денежками, если:

- оплачен большей продолжительности, чем положено, в результате сумма отпускных оказывается завышенной;

- при расчете среднего заработка бухгалтер учел премию, начисленную после расчетного периода, и т.п.;

- вы получили зарплату два раза;

- вам выплатили и отпускные, и зарплату за время отпуска;

- бухгалтер начислил надбавку, которая вам не установлена;

- вам случайно выплатили премию без соответствующего распоряжения руководства.

Что значит «доказанная вина»?

Если работодатель, уже после выплаты , узнал, что во время оплаченного периода вы ничего не делали, или делали, но неправильно - излишне выплаченную зарплату также придется вернуть. Но лишь в том случае, если факт невыполнения нормы или простоя признан органом по рассмотрению индивидуальных трудовых споров. В противном случае работодателю придется доказывать вашу вину в суде.

Какие действия считаются неправомерными?

Если в ошибке, приведшей к излишней выплате зарплаты, виноваты вы - например, именно вы целенаправленно ошиблись при вводе данных в бухгалтерскую программу - работодатель может подать на вас в суд и доказать, что ваши действия были направлены на получение не полагающихся ему сумм.

Когда возвращать не надо

Во всех остальных случаях проблема переплаты вас не касается. Об этом прямо говорит пункт 3 статьи 1109 Гражданского кодекса РФ, согласно которому не подлежат возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Также вы можете оставить денежки себе, если истек срок давности - а приказ об удержании так и не был издан. Согласно статье 137 ТК РФ, «работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока принятия решения об удержании излишне выплаченной зарплаты».

Действия работодателя

Ограничения при удержании

Даже в том случае, когда работодатель имеет право взыскать излишне выплаченную зарплату с сотрудника, существует ряд ограничений.

Во-первых, сделать это можно только с согласия работника. Если работник против - то придется идти в суд. При этом в статье 137 ТК РФ не говорится, как должно быть оформлено согласие работника - устно или письменно. Во избежание недоразумений, лучше зафиксировать согласие письменно.

Во-вторых, согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. Значит, период удержания может растянуться на несколько месяцев. По соглашению сторон возможно возмещение ущерба с рассрочкой платежа - например, работник будет отдавать не по 20%, а по 10% ежемесячно. В такой ситуации работник подписывает обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если работник уволится до окончания выплат - работодатель сможет взыскать остаток задолженности через .

Оформляем удержание

После того, как согласие работника получено, работодатель издает приказ об удержании излишне выплаченной суммы. Издать приказ нужно не позднее месяца после обнаружения выплаты. Работника знакомят с приказом под роспись.

После этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника.

Удержание с уволившегося сотрудника

Уволившемуся работнику необходимо направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. В уведомлении нужно указать, что, если бывший сотрудник не вернет излишне выплаченную ему сумму, работодатель обратится в суд.

Если бывший сотрудник отказался возвращать деньги, работодателю необходимо обратиться в районный суд. В ходе разбирательства работодателю придется доказать факт совершения счетной ошибки или вины работника.

К заявлению нужно приложить копии и оригиналы следующих документов:

- трудового договора с бывшим работником;

- документов по расчету и выплате заработной платы;

- акта о выявленной ошибке;

- уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Удержание суммы ущерба с виновного лица

Если излишняя зарплата не подлежит возврату работником, работодатель вправе взыскать ущерб с бухгалтера, совершившего ошибку. Действия работодателя в этом случае зависят от того, заключен ли с виноватым сотрудником договор о материальной ответственности.

Причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника, его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба.

При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Сергей, здравствуйте!

Принципиальное значение имеет то, какая именно ошибка была допущена работодателем при излишней выплате заработной платы работнику. Если речь идет о счетной ошибке - взыскание возможно, если речь идет о какой-либо иной ошибке (например, о неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права) - взыскание невозможно (ст. 137 Трудового кодекса РФ).

Согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, если иное не предусмотрено федеральным законом.

Статья 137. Ограничение удержаний из заработной платы

Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

счетной ошибки;

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Статья 138. Ограничение размера удержаний из заработной платы

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов , а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Е.А. Шаповал, юрист, к. ю. н.

Переплатили работнику пособие: что делать?

Если вы выплатили работнику пособие в большей сумме, чем полагается, то взыскать переплату с работника можно, только когда пособие переплаченоч. 4 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее - Закон № 255-ФЗ); ч. 2 ст. 19 Федерального закона от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее - Закон № 81-ФЗ); п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утв. Приказом Минздравсоцразвития России от 23.12.2009 № 1012н (далее - Порядок) :

- <или> из-за недобросовестности самого работника;

- <или> из-за счетной ошибки в расчете пособия.

Рассмотрим эти случаи подробнее.

Недобросовестность работника

Предположим, переплата пособия произошла по вине работника. К примеру, он представил:

- <или> фальшивый больничный. То, что лист фальшивый, должно быть указано в решении ФСС об отказе в возмещении пособия;

- <или> недостоверные сведения о страховом стаже и зарплате у других работодателей. Об этом вы можете узнать, только если сделали запрос в отделение ФСС РФ по месту нахождения бывшего работодателя, выдавшего справку о зарплате за 2 предыдущих годаприложение № 1 к Приказу Минздравсоцразвития России от 24.01.2011 № 20н , а вам ответилиприложение № 1 к Приказу Минздравсоцразвития России от 17.01.2011 № 4н , что справка содержит ложные сведения.

ПРЕДУПРЕЖДАЕМ РАБОТНИКА

Если в течение месяца не сообщить работодателю об обстоятельствах, влекущих изменение размера пособия или прекращение его выплаты, то сумма переплаты все равно будет удержана из последующих выплатп. 83 Порядка .

Также работник мог своевременно не сообщить вам информацию, влияющую на уменьшение размера пособия или прекращение его выплаты. Напомним, работник обязан в течение месяца сообщать о таких обстоятельствах. Конечно же, из всех пособий, выплачиваемых работодателем, это относится только к пособию по уходу за ребенком в возрасте до полутора лет.

Здесь важно различать две ситуации. Выплата пособия прекращается (пособие уменьшается) с месяца, следующего за тем, в котором наступили соответствующие обстоятельствап. 83 Порядка . Поэтому если они наступили в месяце, за который пособие уже выплачено, то ничего удерживать не нужно. К примеру, женщине выплатили пособие по уходу за ребенком за сентябрь 5 сентября. А 15 сентября она вышла из отпуска на работу. Значит, за сентябрь женщина получит и зарплату, и пособие. Поскольку выплата пособия прекращается с октября. И ФСС обязан принять к зачету уже выплаченную за сентябрь сумму пособия.

С таким подходом согласны и в ФСС.

Из авторитетных источников

Начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

“ Если женщине выплатили пособие по уходу за ребенком за текущий месяц, а она позднее в этом же месяце прекратит отпуск по уходу за ребенком и выйдет на работу, то уже выплаченное пособие удерживать с нее нельзя. Выплату ей пособия нужно прекратить со следующего месяцап. 83 Порядка ” .

А если вы будете выплачивать пособие за сентябрь в октябре, то его нужно выплатить только за календарные дни сентября до выхода женщины на работу. То есть в нашем примере - за 14 календарных дней (с 1 по 14 сентября).

Счетная ошибка

В законодательстве не сказано, что такое счетная ошибка. А ведь от того, можно ли считать ту или иную ошибку счетной, зависит, сможете ли вы удержать сумму пособия с работника. Мы обратились за разъяснениями в ФСС.

Из авторитетных источников

“ Хотя законодательного определения понятия «счетная ошибка» нет, в юридической литературе такая ошибка определяется как ошибка в арифметических действиях при расчете подлежащих выплате сумм. Счетной ошибкой также является излишняя выплата суммы пособия работнику в результате описки или опечатки бухгалтера.

А вот переплата суммы пособия в связи с неправильным применением норм законодательства о пособиях не связана с нарушением порядка совершения математических расчетов. Поэтому неправильное применение работодателем законодательства при исчислении пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, в результате которого происходит излишняя выплата работнику пособия, не является счетной ошибкой. В связи с этим в таких случаях правовых оснований требовать с работника возврата излишне выплаченной ему суммы пособия не имеется” .

ФСС РФ

Итак, счетной ошибкой, прежде всего, будет неправильный результат при сложении, вычитании, делении, умножениип. 5 разд. «Споры, возникающие из трудовых отношений» Обзора судебной практики Приморского краевого суда по рассмотрению гражданских дел в кассационном и надзорном порядке в первом полугодии 2010 года от 01.07.2010 . Например, бухгалтер неверно посчитал: 10 000 руб. х 60% = 8000 руб.

Также счетными ошибками считаются описки и опечатки, допущенные при расчете пособий или внесении данных в бухгалтерскую программу. Например, вместо 3600 руб. написали 6300 руб.

Большинство расчетов сейчас выполняют бухгалтерские программы. И если ошибка в расчетах произошла из-за сбоя программного обеспечения (например, произошло двукратное начисление одной той же суммы), то судебная практика рассматривает это как счетную ошибкуКассационное определение Новосибирского областного суда от 20.01.2011 № 33-126/2011 .

Но если ошибка произошла из-за того, что настройки бухгалтерской программы не были скорректированы в связи с изменением законодательства, то ошибку в расчетах пособий по этой причине нельзя считать счетной. Как нельзя считать счетной ошибку, которая связана с неправильным применением законодательства. Например, вы не исключили из заработка для расчета пособия выплаты, на которые не начисляются страховые взносы.

В подобных ситуациях суммы, не принятые к возмещению ФСС, придется компенсировать за счет средств организациип. 3 ч. 1 ст. 11 Федерального закона от 16.07.99 № 165-ФЗ «Об основах обязательного социального страхования» ; ч. 4 ст. 15 Закона № 255-ФЗ ; Постановление ФАС ПО от 03.05.2011 № А12-17388/2010 . Правда, работник может добровольно вернуть эту сумму путем внесения денег в кассу организации или погашения этой суммы из зарплаты.

Порядок удержания

Законодательство о пособиях не определяет порядок взыскания с работника излишне выплаченного пособия в двух рассмотренных выше случаях. С вопросом о том, можно ли в такой ситуации применить правила статей 137 и 138 ТК РФ об удержании излишних выплат работнику, мы обратились в ФСС.

Из авторитетных источников

“ При удержании излишне выплаченных сумм пособий нормы ТК об удержании (статьи 137, 138 ТК РФ) не применяются.

Таким образом, сроки для взыскания излишне выплаченной суммы пособия законодательством не установлены. Взыскание производится при последующей выплате пособия (заработной платы).

Однако следует иметь в виду, что излишне выплаченная сумма пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком может быть удержана только с письменного согласия работникаПисьмо ФСС РФ от 20.08.2007 № 02-13/07-7922 , которое оформляется как заявление, или по решению суда” .

ФСС РФ

Заметим, что Закон № 255-ФЗ прямо не устанавливает необходимость получения согласия работника на удержание переплаты пособия в результате счетной ошибки, а уж тем более в результате недобросовестности самого работника. Но лучше хотя бы проинформировать работника об удержании.

Также нет каких-либо требований к документальному оформлению удержания. Посмотрим, как это делают на практике.

Оформляем удержание с недобросовестного работника

На основании решения ФСС об отказе в возмещении пособия из-за того, что больничный лист фальшивый, или ответа из ФСС о том, что сведения о зарплате и страховом стаже работника ложные, вам достаточно издать приказ об удержании и ознакомить с ним работника.

Общество с ограниченной ответственностью «Светоч»

г. Москва

Приказ № 53

На основании решения ФСС от 01.09.2011 об отказе в возмещении пособия по временной нетрудоспособности в размере 3287,67 руб. (трех тысяч двухсот восьмидесяти семи руб. 67 коп.) по листку нетрудоспособности от 16.06.2011, серия АА 5323454, выданному кладовщику Зацепину И.И., в связи с тем, что данный листок нетрудоспособности фальшивый, и ч. 4 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

ПРИКАЗЫВАЮ:

1. Удержать из заработной платы Зацепина И.И. излишне выплаченную сумму пособия по временной нетрудоспособности в размере 3287,67 руб.

2. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Кирюхину И.Н.

Основание:

1. Решение ФСС от 01.09.2011.

Оформляем удержание при счетной ошибке

Алгоритм действий такой.

ШАГ 1. Составляем бухгалтерскую справку, отражающую суть допущенной ошибки .

Если на момент составления справки неизвестно, как будет «перекрыта» переплата, укажите, что исправительные проводки в бухучете будут составлены позднее.

Бухгалтерская справка-расчет

05.09.2011 наладчику оборудования Белоусову И.К. было выплачено на основании листка временной нетрудоспособности от 22.08.2011 № 000 532 345 401 пособие по временной нетрудоспособности за период с 22.08.2011 по 29.08.2011 в размере 10 960 руб. вместо 8960 руб.

Переплата в размере 2000 руб. произошла по причине сбоя в бухгалтерской программе, что подтверждается актом системного администратора от 02.09.2011.

Исправительные проводки в бухучете будут сделаны после издания приказа об удержании суммы переплаты.

ШАГ 2. Составляем акт комиссии о признании ошибки счетной .

Конечно, можно ограничиться только приказом об удержании. Но если работник захочет оспорить удержание излишне выплаченного пособия, то квалификация ошибки как счетной будет более весомой, если выявленную ошибку признает счетной специально созданная приказом руководителя комиссия. В нее могут войти, например, руководитель организации, работники бухгалтерии, кадровой службы. И эта комиссия составит акт в произвольной форме.

Общество с ограниченной ответственностью «Факел»

г. Москва

Акт о признании счетной ошибки

06.09.2011 главным бухгалтером Холиной А.В. было выявлено, что 05.09.2011 наладчику оборудования Белоусову И.К. было выплачено на основании листка временной нетрудоспособности от 22.08.2011 № 000 532 345 401 пособие по временной нетрудоспособности за период с 22.08.2011 по 29.08.2011 в размере 10 960 руб. (десяти тысяч девятисот шестидесяти руб. 00 коп.) вместо 8960 руб. (восьми тысяч девятисот шестидесяти руб. 00 коп.).

Переплата в размере 2000 руб. (двух тысяч руб. 00 коп.) произошла по причине сбоя в бухгалтерской программе, что подтверждается актом системного администратора от 02.09.2011 и бухгалтерской справкой-расчетом от 06.09.2011.

Комиссия постановила:

1. Признать излишнюю выплату пособия в размере 2000 руб. счетной ошибкой.

2. Удержать из заработной платы Белоусова И.К. излишне выплаченную сумму пособия по временной нетрудоспособности в размере 2000 руб. согласно ч. 4 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Холину А.В.

ШАГ 3. Уведомляем работника об удержании .

Можно просто ознакомить работника с актом комиссии или приказом об удержании под роспись. А можно вручить работнику отдельное письменное уведомление в произвольной форме. Тогда составьте его в двух экземплярах (один для работника, второй оставьте себе).

Исх. № 18-23

от 06.09.2011

Наладчику оборудования

Белоусову И.К.

УВЕДОМЛЕНИЕ

Уважаемый Игорь Константинович, уведомляем Вас о том, что в связи со счетной ошибкой (акт о признании счетной ошибки от 06.09.2011) Вам было излишне выплачено пособие по временной нетрудоспособности за период с 22.08.2011 по 29.08.2011 на основании листка временной нетрудоспособности от 22.08.2011 № 000 532 345 401 в размере 2000 руб. (двух тысяч руб. 00 коп.).

В соответствии с ч. 4 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» сумма пособия, излишне выплаченная в результате счетной ошибки, может быть с Вас взыскана. Удержание будет производиться в размере не более 20% суммы, причитающейся Вам при каждой последующей выплате заработной платы. В случае Вашего увольнения оставшаяся задолженность будет взыскана с Вас в судебном порядке.

Производим удержание излишне выплаченного пособия из зарплаты работника

С каждой выплачиваемой работнику на руки суммы вы удерживаете не более 20% до полного погашения излишне выплаченного пособия.

Если же работник уволится и вы не сможете удержать с него всю нужную сумму, то задолженность придется взыскивать через судч. 4 ст. 15 Закона № 255-ФЗ ; ч. 2 ст. 19 Закона № 81-ФЗ ; п. 85 Порядка .

Отражаем в налоговом учете и отчетности

Пособия по беременности и родам или по уходу за ребенком до полутора лет НДФЛ не облагаютсяп. 1 ст. 217 НК РФ . И если вы переплатили эти пособия, то НДФЛ корректировать не придется. А вот с излишне выплаченной суммы пособия по временной нетрудоспособности был излишне удержан НДФЛп. 1 ст. 217 НК РФ . Следовательно, его нужно вернуть работникуп. 1 ст. 231 НК РФ . Кроме того, на суммы переплаты любого из указанных пособий были уменьшены страховые взносы в ФСС, что привело к их занижению. Как же после обнаружения ошибки скорректировать НДФЛ и взносы?

Возвращаем излишне удержанный с пособия по временной нетрудоспособности НДФЛ

ШАГ 1. Письменно сообщите работнику о том, что с него был излишне удержан НДФЛ, не позднее 10 рабочих дней после того, как был издан приказ (акт комиссии) об удержании излишне выплаченной суммы пособия. В принципе, сообщить об этом можно и в самом уведомлении об удержании с работника излишне выплаченного ему пособия.

О том, как заполнить регистр налогового учета по НДФЛ и справку по форме № 2-НДФЛ при удержании с работника излишне выплаченных сумм, читайте:ШАГ 2. Потребуйте у работника заявление на возврат НДФЛп. 1 ст. 231 НК РФ .

ШАГ 3. Уменьшите долг работника на сумму излишне удержанного НДФЛ. Отдельно перечислять эту сумму на счет работника не нужно.

ШАГ 4. В месяце удержания излишне выплаченной суммы пособия в справке 2-НДФЛ отразите начисленный доход работника за минусом суммы пособия, которую вы удержали. А сумму НДФЛ за этот месяц уменьшите на сумму налога с излишне выплаченного пособия. В регистре налогового учета по НДФЛ и справке 2-НДФЛ в месяце выплаты пособия ничего корректировать не нужно.

Корректируем страховые взносы

Поскольку из-за излишней выплаты пособия вы занизили страховые взносы в ФССч. 1 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах...» (далее - Закон № 212-ФЗ); ч. 1 ст. 4.6 Закона № 255-ФЗ , то, чтобы избежать штрафач. 4 ст. 17 Закона № 212-ФЗ , нужно сначала доплатить взносы и заплатить пеню в размере 1/300 ставки рефинансирования за каждый день просрочкич. 2 ст. 4.6 Закона № 255-ФЗ ; ч. 5, 6 ст. 25 Закона № 212-ФЗ . И только после этого корректировать отчетность.

Если вы излишне выплатили пособие в предыдущем отчетном периоде, то вам нужно представить в свое отделение ФСС уточненную форму-4 ФССприложение № 1 к Приказу Минздравсоцразвития России от 28.02.2011 № 156н за тот период, в котором было переплачено пособиеч. 1, 4 ст. 17 Закона № 212-ФЗ . Для этого на сумму удержания нужно уменьшить сумму начисленных пособий в месяце, когда было переплачено пособие, и отразить полученный результат в строке 15 «Расходы на цели обязательного социального страхования» таблицы 1 формы-4 ФСС.

Если же вы и переплатили пособие, и выявили ошибку в текущем отчетном периоде, то вам нужно только заплатить пени. А в отчетности в ФСС за текущий период вы просто укажете уже правильную сумму начисленных пособий.

К счастью, соцстраховские пособия не облагаются пенсионными взносами и взносами на медстрахп. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» ; п. 1 ч. 1 ст. 9 Закона № 212-ФЗ . Так что корректировать эти взносы не придется. А значит, не нужно подавать уточненные форму РСВ-1утв. Приказом Минздравсоцразвития России от 12.11.2009 № 894н и персонифицированную отчетность.

Место проведения: г. МоскваТема: «Особенности начисления, выплаты и удержания заработной платы»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Школа «СКБ Контур»,

тел. (495) 660-06-17,

school.kontur.ru

Обязан ли работник вернуть переплату

Все ситуации, когда деньги, излишне выплаченные сотруднику, запросто можно удержать из зарплаты по инициативе компании, перечислены в статье 137 ТК РФ. Назову самые частые.

Прежде всего, удержать с работника вы вправе ранее выданные ему деньги, которые он не вернул или не отработал. Например, не отчитался о полученных на хознужды деньгах или не представил авансовый отчет, вернувшись из командировки. Кроме того, если сотрудник увольняется, с него можно удержать неотработанный аванс по зарплате, а также излишне полученные отпускные. Правда, в некоторых случаях неотработанные отпускные удержать нельзя. Скажем, в случае сокращения.

Другая ситуация – переплатили работнику из-за его неправомерных действий, что подтверждено решением суда. Например, при трудоустройстве он предъявил вам фальшивый диплом о высшем образовании.

И наконец, самая распространенная ситуация, которую мы и рассмотрим подробно, – сотруднику выплатили больше денег из-за ошибки бухгалтера или сбоя в компьютерной программе. Тут сразу же оговорюсь: компания вправе удержать переплату, только если допущенная счетная ошибка. Такой же порядок действует и в отношении отпускных.

РАССЧИТАТЬ ЗАРПЛАТУ

Электронный сервис «Расчетчик зарплаты» поможет проверить и уточнить сумму пособий. Кроме того, с его помощью вы без труда рассчитаете суммы отпускных, командировочных, премий и т. д.Однако ни в одном нормативном документе не сказано о том, что же такое счетная ошибка. На практике таковой считают любую неточность, допущенную в арифметических расчетах. К примеру, бухгалтер неправильно сложил или умножил цифры. А если вы использовали неверный алгоритм расчета отпускных или, скажем, учли лишние выплаты, такая ошибка уже не счетная. Теперь представим такую ситуацию– зарплату сотруднику перечислили дважды за один и тот же период. Так вот, и такая ошибка к счетным не относится, так как зарплата была посчитана верно (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17). Точно так же, если в приказе указан один сотрудник, а выплату начислили, например, его однофамильцу, истребовать полученные денежные средства компания не сможет.

Разумеется, сотрудник может возместить любую переплату по собственному желанию. Обычно сотрудники так и поступают, чтобы избежать конфликта со своим работодателем. Если работник уже успел истратить деньги, можно договориться с ним, что компания будет постепенно удерживать у него переплату.

При этом не забывайте, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, и лишь в исключительных случаях – 50 процентов (ст. 138 ТК РФ).

Вместе с тем сам сотрудник может распоряжаться своей заработной платой как хочет. Для этого достаточно написать заявление в бухгалтерию компании. Положения статьи 138 ТК РФ тут не действуют. То есть в этом случае удерживать можно на что угодно и сколько угодно. Представители Роструда подчеркнули это в письме от 16 сентября 2012 г. № ПР/7156-6-1 .

ВОПРОС УЧАСТНИКА

– Вместо больничных выдали сотруднику зарплату. Как исправить такую ошибку?

– Прежде всего, сделайте перерасчет. А именно вместо зарплаты рассчитайте пособие за те дни, когда работник болел.

Если вдруг окажется, что сумма по больничному листу больше, чем зарплата за эти дни, просто доплатите работнику разницу. Но гораздо вероятнее обратная ситуация. То есть сотруднику вы выдали больше положенного. В таком случае сумму излишка зачтите в счет будущих начислений. Но только с письменного согласия самого работника.

Сложнее обстоит дело, если работник уже уволился из компании. Ведь работодатель имеет право удерживать средства только из заработной платы сотрудников. Здесь же получается, что удерживать уже не из чего. Работник уволился, а значит, зарплату в организации получать уже не будет.

В таком случае у работодателя остается один путь для взыскания лишних денег – обращение в суд. Разумеется, если сотрудник не согласен вернуть переплату добровольно, а организация имеет право, согласно трудовому законодательству, требовать возврата денег.

Например, если речь идет об излишне выплаченных отпускных, долг придется простить. Дело в том, что суд будет на стороне сотрудников. И не важно, что на сегодня утратила силу норма законодательства, которая ранее запрещала работодателям взыскивать неотработанные отпускные в судебном порядке (абз. 3 п. 2 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

В любом случае возникшую задолженность по отпускным нельзя считать неосновательным обогащением. Ведь об этом можно говорить только в случае недобросовестности со стороны работника или счетной ошибки (п. 3 ст. 1109 ГК РФ). Вот примеры дел, решенных в пользу работников – определения Московского областного суда от 15 декабря 2011 г. по делу № 33–25971 и Московского городского суда от 8 августа 2011 г. по делу № 33–23166 .

Как отразить переплату в бухучете

Все исправления в бухгалтерском учете нужно сделать в том периоде, в котором выявлена ошибка. Для этого просто сторнируйте излишне начисленную сумму. Также сторнируйте и сумму НДФЛ. Ведь работник должен вернуть вам только ту сумму, которую вы ему перечислили. Проводки будут такие:

ДЕБЕТ 20 (23, 25, 26, 29, 44 …) КРЕДИТ 70

– сторнирована излишне начисленная сумма заработной платы;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

– сторнирована сумма излишне удержанного НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

– переплата возвращена в кассу (если работник выбрал такой способ вернуть долг).

А если работник просит удержать лишние деньги из своей зарплаты, достаточно первых двух проводок. При этом проводки по взносам сторнировать необязательно. Просто когда будете их рассчитывать по итогам месяца, не забудьте вычесть из базы сумму переплаты.

Какие документы нужно оформить

Основанием для исправления документов и перерасчета будет служебная записка (см. образец ниже. – Примеч. ред.). Опишите в ней, какая ошибка допущена и что надо предпринять, чтобы ее исправить.

Далее проинформируйте о переплате самого работника (см. образец уведомления ниже. – Примеч. ред.). Укажите в этом письме сумму, которую вы просите вернуть, а также назовите причину, из-за которой работник получил лишние деньги. Сотрудника ознакомьте с письмом под подпись.

О ЛЕКТОРЕ

Вячеслав Владимирович Шинкарев окончил в 1997 году Уральский государственный университет им. А. М. Горького, математико-механический факультет по специальности «математика». А с 1996 года по настоящее время работает в компании ЗАО «ПФ „СКБ Контур“». Занимает в настоящий момент должность руководителя группы разработки программы «Контур-Зарплата». Параллельно работает консультантом на портале «Бухгалтерия Онлайн».

Если работник не согласится вносить наличные, но не возражает, чтобы переплату вычли из зарплаты, руководитель издает приказ об удержании (см. образец ниже. – Примеч. ред.). Сотрудник должен поставить подпись на приказе, указав, что он не возражает против основания и суммы удержаний (письмо Роструда от 9 августа 2007 г. № 3044-6-0).

Причем письменное подтверждение необходимо даже в том случае, если у компании есть законное право удержать с работника переплату.

При этом вы вправе удерживать деньги в том числе и с аванса по зарплате за первую половину месяца. И лучше именно так и делать. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы. Или вторая часть выплаты окажется значительно меньше первой. Ведь с аванса по зарплате удерживать НДФЛ не нужно.

ВОПРОС УЧАСТНИКА

– Придется ли пересчитывать налоги и взносы?

– В нашем случае речь идет о переплате сотруднику, который продолжает работать в вашей компании. Значит, нужно просто уменьшить на ее сумму текущие начисления в пользу данного работника. Это правило касается и налога на прибыль, и взносов в фонды, и НДФЛ. Дело в том, что ошибки в расчете базы тут нет. Значит, уточнять отчеты за прошлые периоды не нужно.

Конспект подготовил Сергей Шилкин

Звезда

за правильный ответ

Неправильно

Правильно!

Компания выплатила сотруднику больше отпускных, чем ему полагалось. Ошибка не является счетной, но работник согласен, чтобы излишек удержали из его зарплаты. Обязательно ли в этом случае применять ограничение в 20 процентов:

Сотрудник вправе распоряжаться своей заработной платой по своему усмотрению. Если он напишет заявление в бухгалтерию компании, удержать с него можно и больше 20 процентов. принесет дубликат больничного листка с верными сведениями.

Работник обязательно должен подтвердить свое согласие на удержание переплаты в письменном виде.

В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст. 137 Трудового кодекса, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Что касается согласия работника на удержание сумм из заработной платы, следует получить его письменное согласие.

Бухгалтера тоже люди и порой ошибаются в расчетах. Что делать, если переплатили зарплату? Какая именно ошибка признается счетной, а какая нет? Конечно, проще исправить ситуацию, если сотрудник продолжает трудиться в организации. Но излишняя выплата может быть произведена уже уволившемуся специалисту. Как в этом случае сделать удержание? Ответим подробно на все вопросы – типовые примеры вы найдете в этой статье.

В Трудовом Кодексе такое понятие отсутствует. Однако, поскольку на практике при исчислении и выдаче вознаграждения персоналу нередко обнаруживаются неточности, Роструд выпустил отдельные разъяснения на эту тему. В соответствии с Письмом № 1286-6-1 от 01.10.12 г. счетной ошибкой при начислении заработной платы признается любая допущенная в результате неточных арифметических действий ошибка. Иными словами, это неправильный расчет зарплаты по причине человеческого фактора.

Как удерживать переплату, то есть излишне выплаченную зарплату

В этом же Письме сказано, что удержание ошибочно выплаченной, излишней заработной платы должно осуществляться согласно нормам стат. 137 ТК, то есть только в предусмотренных на федеральном уровне ситуациях. К последним, в том числе относится излишне выплаченная заработная плата, образовавшаяся по причине счетной ошибки.

Но при расчетах заработка возможны также и другие неточности, в результате которых данные будут вычислены неверно. Что имеется в виду? К примеру, сумма зарплаты окажется рассчитанной некорректно, если:

- Работник использовал неоплаченный отпуск.

- Подоходный налог был начислен неверно.

- Зарплата была выдана дважды.

- Повторно выплачены компенсационные выплаты и т.д.

Можно ли в таких ситуациях говорить об арифметических неточностях? В соответствии с Определением ВС России № 59-В11-17 от 20.01.12 г. при этом счетная ошибка в начислении заработной платы не возникает. Работодатель самостоятельно удержать излишне выданную сумму не вправе, так как математических действий или сбоя в работе компьютерного оборудования не было.

Что же делать администрации предприятия? Как не потерять свои средства и вернуть излишне выданные сотруднику деньги? Чтобы понять, как соблюсти свои интересы, права работника и при этом выполнить законодательные требования, в первую очередь необходимо уточнить, какие неточности признаются в расчетах счетной ошибкой в начислении заработной платы, а какие нет. После того, как понятия разграничены, следует определить, переплачены работнику деньги или недовыданы. Во втором случае требуется перечислить (выдать из кассы) долг физлицу. А о том, как поступить при переплате, подробнее ниже.

Порядок удержания излишне выплаченной заработной платы

Как уже было сказано ранее, при выплате сотруднику лишней суммы работодатель вправе самостоятельно удержать ее с гражданина (ч. 2 стат. 137 ТК). Законодательным основанием действий предприятия при этом будет обнаружение счетной ошибки. Соответствующее решение необходимо принять в срок до 1 мес. от дня совершения переплаты. При этом сотрудник должен быть согласен на возврат средств в полном размере.

При удержании работодателю следует учесть требования стат. 138 ТК об ограничении общих сумм удержаний с заработка сотрудника – не более 20 % в совокупности от каждой зарплаты. Расчет предельной величины удержаний выполняется бухгалтером уже после вычитания НДФЛ, то есть с зарплаты к выдаче «на руки». Чтобы действия работодателя были документально обоснованы, требуется составить и утвердить у руководителя приказ на возврат переплаты.

Алгоритм удержания излишнего заработка в результате счетной ошибки:

- Для начала убедитесь, что неточность возникла по итогам неверных арифметических действий.

- Сделайте в учете исправления, начислите правильную сумму вознаграждения.

- Сформируйте приказ руководителя работодателя на возврат переплаты с указанием основания для такого действия, ФИО работника и точной суммы. Если размер удержаний превышает 20 % от общего заработка, придется возвращать переплату ежемесячно до полного погашения.

- Попросите у сотрудника письменное разрешение на возврат суммы – можно составить в произвольном виде, главное – наличие подписи физлица.

- Если работник не соглашается с тем, чтобы вернуть переплату, работодателю придется действовать в судебном порядке – по нормам стат. 248 ТК.

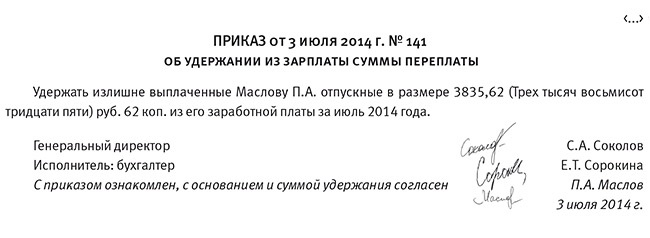

Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

ООО «Сапфир»

ИНН 6164062075 КПП 616401001 г. Ростов-на-Дону ул. Социалистическая, 25 оф. 7

«Об удержании переплаты из заработной платы»

20.02.18 г. № 15/2

В соответствии с законодательными требованиями стат. 137 ТК и в целях удержания возникшей в результате счетной ошибки переплаты заработка

Приказываю:

- Удержать из заработной платы менеджера Иванова И.И. за январь 2018 г. образовавшуюся по причине счетной ошибки переплату размером в 2500 (Две тысячи пятьсот) рублей.

- Бухгалтеру Филатовой Е.Г. произвести денежные удержания с заработка за январь 2018 г., отразить исправления в учете ООО «Сапфир».

Генеральный директор ООО «Сапфир» _____________/Петренко И.В./

Бухгалтер по заработной плате ООО «Сапфир»____________/Свиридова Н.П./

С приказом ознакомлен 20.02.18 г.

Менеджер ООО «Сапфир»________________/Иванов И.И./

Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

Генеральному директору ООО «Сапфир»

Петренко Игорю Владимировичу

от менеджера Иванова Ивана Ивановича

Заявление

Я, Иванов Иван Иванович, не возражаю против удержаний из моей заработной платы за январь 2018 г. суммы размером в 2500 (Две тысячи пятьсот) рублей, излишне выданной мне по причине счетной ошибки, возникшей при начислении зарплаты за декабрь 2017 г.

__________/Иванов И.И./

Пример возврата излишне выплаченной заработной платы

Предположим, в процессе труда менеджера Иванова И.И. зарплата за декабрь была выдана неверно. Оклад сотрудника составил 40000 руб., после удержания НДФЛ сотрудник должен был получить 34800 руб. Вместо этого ему выдали 37300 руб., переплата составила 2500 руб. Как сделать возврат излишне выплаченной заработной платы?

После обнаружения неточностей работник предприятия не возражает против удержания излишней суммы. Для этого менеджером письменно составляется заявление-согласие, а работодателем издается приказ. При расчетах за январь при условиях равного оклада сотрудник получит на 2500 руб. меньше, то есть 32300 руб. В учете за январь потребуется сделать следующие проводки:

- Д 44 К 70 на 40000 руб. – отражено начисление заработка за январь.

- Д 70 К 68.1 на 5200 руб. – исчислен с заработка НДФЛ.

- Д 70 к 73 на 2500 руб. – отражено удержание работодателем суммы переплаты заработка.

- Д 70 К 50 – из кассы работодателя выдана «на руки» работнику зарплата за минусом суммы удержания в размере 2500 руб.

Как поступить, если ошибка несчетная

Если излишнее удержание признается технической ошибкой, можно ли вернуть с сотрудника переплату? В такой ситуации счетной ошибки не возникает, поскольку не было неточности в арифметических действиях, а сбой произошел по причине различных неполадок в оборудовании. Следовательно, взыскать переплату с работника не получится даже в судебном порядке (ч. 4 стат. 137).

Иное дело, если специалист сам «идет навстречу» предприятию и согласен добровольно вернуть средства. Для этого работодателю нужно подготовить уведомление, а сотруднику написать заявление. После чего физлицо может сдать переплату в кассу организации или же работодатель производит удержания из сумм заработка за последующие месяцы.

Обратите внимание! Если же организация, несмотря на отсутствие счетной ошибки, взыскает деньги без согласия работника, последний вправе обратиться в суд за возмещением и моральной компенсацией.

Как поступить, если работник уже уволился

Нередко ошибки в расчетах с персоналом обнаруживаются уже после увольнения работника. Бухгалтер может выявить неточности сам или с помощью аудиторской проверки. Что же делать в этом случае? Можно ли как-то удержать сумму переплаты с бывшего сотрудника? Существует несколько выходов из данной ситуации:

- Попросить человека добровольно вернуть излишние суммы заработка – при возврате авансовых начислений никаких корректировок в учете работодателю делать не нужно. Если же сотрудник вернул зарплату, придется выполнить исправления в проводках. Это касается не только самой заработной платы, но и НДФЛ, а также страховых взносов. Не забудьте оформить уведомление специалисту для возврата переплаты и запросить письменное согласие.

- Обратиться за разрешением спора в суд – в той ситуации, когда человек наотрез отказывается добровольно вернуть долги по зарплате, работодателю придется действовать через суд. Потребовать возврата средств при счетной ошибке предприятие вправе на основании норм стат. 248 ТК. При обращении в судебные органы потребуется предоставить трудовой контракт с бывшим сотрудником, акт о выявлении счетной неточности, документацию по расчетам заработка, уведомление работнику с предложением погасить переплату добровольно.

- Простить работнику долги – при прощении переплаты по зарплате остаток долга будет числиться на сч. 70 до истечения искового срока, то есть в течение 3 лет. Затем суммы списываются на сч. 91. Корректировок по страховым взносам и подоходному налогу делать не нужно.

А можно ли удержать излишне выданную зарплату с виновника ошибки, то есть бухгалтера? Сделать это получится, если с должностным лицом заключен договор о матответственности по стат. 244 ТК. В частности, подписание такого договора требуется при приеме в штат главбуха (стат. 243). Если же подобного соглашение не заключалось, взыскать деньги за ущерб в виде переплаты по заработку официально не получится.

Вывод – в этой статье мы подробно рассказали, какие ошибки бухгалтера при расчетах заработка персоналу признаются счетными, а какие нет. Порядок действий для удержания с работника сумм переплаты приведен в соответствии с требованиями трудового законодательства. При этом, помимо того, что необходимо корректно пересчитать обязательства, также требуется грамотно оформить операции в учете и кадровом делопроизводстве.

Для вашего удобства мы привели образцы приказов и согласия сотрудника на удержания. Имейте в виду, что на нормативном уровне такие документы никак не регулируется. Каждое предприятие может разработать собственные формы с обязательным указанием необходимых реквизитов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .