Где найти кбк налога. Кбк для уплаты ндфл Кбк при перечислении налогов ндфл

Какие коды бюджетной классификации по НДФЛ на 2018 год утверждены? На какие КБК вносить налог на доходы физических лиц с зарплаты, отпускных и прочих выплат? Приведем удобную таблицу с КБК по НДФЛ на 2018 год. Также в статье вы можете ознакомиться с образцом платежного поручения на уплату НДФЛ.

Когда перечислять НДФЛ в 2018 году

Общее правило

По общему правилу, заплатить в 2018 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2018 года работодатель выплатил 9 февраля 2018 года. Датой получения дохода будет 31 января 2018 года, датой удержания налога – 9 февраля 2018. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 12 февраля 2018 года (поскольку 10 и 11 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2018 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 30 марта 2018 года.

Удержанный НДФЛ в 2018 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

КБК в 2018 году: таблица

В 2018 году произошли некоторые изменения в части КБК. См. « ». Однако КБК по НДФЛ за сотрудников в 2018 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2018 года по подоходному налогу.

Таблица с КБК на 2018 года по НДФЛ

Образец платежного поручения по НДФЛ в 2018 году

Далее приведем образец платежного поручения на перечисление НДФЛ в 2018 году. Код бюджетного классификации по НДФЛ указывается в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

В поле 104.

Если ошибка

Несмотря на то, что вписать КБК НДФЛ в платежку – дело элементарное, ошибки все же возможны. Что делать? При ошибочном написании КБК НДФЛ нужно немедленно написать письмо в ИФНС по вашему местонахождению для уточнения КБК. Это вытекает из письма Минфина от 19.01.2017 № 03-02-07/1/2145.

Не нужно повторно платить НДФЛ, пени и штрафы по нему, если вы ошиблись в указании КБК. Достаточно просто написать заявление на уточнении КБК НДФЛ в ИФНС. А дальше налоговая сама перенаправит платеж по нужным реквизитам.

При ошибочном указании КБК по НДФЛ не исключено, что в 2018 году начислят пени, но перечислять их не нужно. Если компания заплатила подоходный налог вовремя, то после уточнения КБК, пени аннулируются.

Как какие по НДФЛ за сотрудников действуют в 2017 году? Утвердили ли новые КБК по подоходному налогу? Таблицу с расшифровкой актуальных КБК по НДФЛ на 2017 года, а также образец платежного поручения по НДФЛ 2017 года вы найдете в данной статье.

Когда платить налог

Общий подход

По общему правилу, заплатить в 2017 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2017 года работодатель выплатил 9 февраля 2017 года. Датой получения дохода будет 31 января 2017 года, датой удержания налога – 9 февраля 2017. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2017 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

Однако КБК по НДФЛ за сотрудников в 2017 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2017 года по подоходному налогу.

Образец платежного поручения 2017 года

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ.

В статье - все действующие и актуальные КБК для перечисления НДФЛ за сотрудников в 2019 году в виде таблицы, а также бесплатные образцы платежных документов и справочники, расшифровка КБК, полезные ссылки.

Внимание! Специально для бухгалтеров и кадровиков мы подготовили справочники и образцы документов, которые помогут оформить трудовые отношения с работниками в соответствии с ТК РФ, правильно произвести выплату вознаграждений и удержать с них НДФЛ и страховые взносы. Скачивайте бесплатно:

Вести учет зарплаты и кадров удобно в . Она подходит для ИП, ООО, бюджетных учреждений, НКО, банков, страховых организаций и т.д. Программа включает в себя полный кадровый учет, табели, расчет зарплаты для любой системы, калькуляторы больничных и отпускных, выгрузку проводок в 1С, автоматическое формирование всей отчетности (ФСС, 2-НДФЛ, РСВ, персучет и т.д.) и многое другое.

КБК НДФЛ 2019: что важно знать

Предлагаем вашему вниманию актуальные КБК для уплаты НДФЛ за сотрудников и в иных ситуациях для юридических лиц и ИП. Все коды представлены в удобных таблицах. Также ознакомьтесь с образцом заполнения платежного поручения на уплату НДФЛ.

В структуру КБК НДФЛ 2019 входит 20 цифровых значений:

- в номерах 1 - 3 зашифрован код администратора дохода (182 - налоговой службы);

- в 4 - 13 номерах содержится код вида доходов: группа (100) и подгруппа (101);

- номера 14 - 17 показывают код подвида доходов

- номера 18 - 20 содержат код классификатора операций сектора государственного управления (в части налогов код 101).

Найти или проверить КБК для любого платежа можно на нашем сайте – просто нажмите на кнопку ниже:

Проверить КБК онлайн

Приведем расшифровку КБК НДФЛ 2019 года более подробно:

КБК для пеней указывают в платежном поручении в поле 104. Памятка о том, как правильно заполнить 104-е поле и остальные реквизиты платежки, приведена в окне ниже, эту памятку можно скачать:

КБК НДФЛ за работников в 2019 году

НДФЛ за сотрудников обязаны уплачивать фирмы и ИП - работодатели. Именно их законодательство наделило функциями налогового агента. Приведенные в таблице КБК НДФЛ 2019 за работников следует применять при перечислении налога с заработной платы, больничных пособий, оплаты отпусков, дивидендов и т. п.

КБК пеней по НДФЛ за 2019 год

Фирмам и ИП грозят пени при неперечислении или неполном перечислении налога. Начислят их в целом по компании. При этом инспекторы учтут дату перечисления дохода и сроки удержания налога.

Штраф начислят, если НДФЛ неправильно отражен в отчетности. При правильном отражении достаточно простого погашения долга и уплаты пеней за просрочку. Уточненку не подавайте. НДФЛ с пенями уплатите до обнаружения недоимки инспекцией.

Пени лучше избегать. Для этого своевременно платите налог в бюджет. Сроки следующие:

- По авансам и зарплате - не позже следующего дня после их выплаты.

- По больничными отпускным выплатам – не позже последнего числа месяца выплаты.

- По дивидендам – не позже следующего дня после выплаты.

Пример

НДФЛ КБК 2019 за работников - пени

ООО «Символ» перечислило НДФЛ с зарплаты за октябрь (ее сумма 900 000р.) с опозданием на 5 дней. Ставка рефинансирования за это время не изменилась и была равна (условно) 7,5% годовых.

Инспекция рассчитала «налоговые» пени по формуле, которая применяется при просрочке платежа не более 30-ти дней:

В результате пени за 5 дней составили 1125 р. (900 000р. х 5 дн. х 7,5% х 1/300). Эту сумму бухгалтер «Символа» перечислил по КБК 18210102010012100110.

КБК НДФЛ 2019 для юридических лиц по штрафам

Для перечисления в бюджет штрафов по подоходному налогу предусмотрены такие КБК:

КБК для нерезидентов по НДФЛ

Фиксированный авансовый платеж с выплат нерезидентам, которые работают у граждан РФ по патенту, вносят в бюджет, используя специальный код:

КБК НДФЛ ИП за сотрудников и за себя

ИП на ОСНО уплачивают НДФЛ в бюджет с доходов своих работников и по собственной прибыли. Код следующий:

Образец платежного поручения по НДФЛ

При выплате зарплаты и удержании соответствующей суммы налога с работника, заполните платежку и перечислите налог в день выдачи дохода.

Оформление и перечисление осуществите в день выплаты зарплаты или не позднее следующего за ним дня. Заполненный документ выглядит так:

Платежку по НДФЛ с отпускных, а также больничных выплат сделайте не позже следующего за соответствующей выплатой дня:

Образец платежки для ИП выглядит так.

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

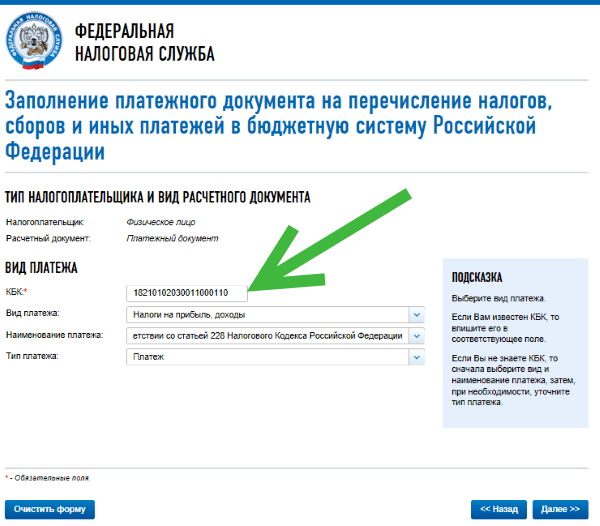

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Как известно, оплачивать НДФЛ обязаны организации за своих сотрудников, ИП за самих себя, а также физические лица в случае получения отдельных видов доходов. При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2019 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

Налог на доходы физических лиц должны оплачивать все лица данной категории, которые получают определенные виды доходов. Например, ими являются физические лица, которые совершили продажу имущества, предприниматели индивидуального типа, у которых есть доходы, а также организации и ИП, предоставляющие рабочие места и осуществляющие выплату заработной платы своим сотрудникам.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Кроме удержания налоговой суммы, налоговый агент обязуется передать данные денежные суммы в государственный бюджет. Данная процедура имеет четкие сроки оплаты, за несоблюдение которых на налогового агента, физлицо или ИП будет наложена ответственность определенного вида.

Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Когда возникают штрафы

Налоговый агент, который обязуется взыскать необходимую сумму налога с доходов физического лица и передать ее в бюджет, в случае невыполнения своих обязанностей будет вынужден оплатить штраф. Размер его зависит от той суммы, которую надо удержать и перечислить. Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Надо отметить, что заплатить штраф налоговому агенту придется только в том случае, если у него была возможность выполнить возложенные законом обязанности, но он этого не сделал. Иногда такой возможности нет, например, когда доход физического лица имеет натуральный вид. Из такого дохода налог не удержать, соответственно, штрафа также не может быть.

Еще одним важным моментом стоит назвать полноту удержания и перечисления суммы. Если есть недоимка, то есть налог не перечислен полностью, то штраф также может возникнуть.

Так как налоговый агент не имеет права оплачивать данный налог из собственных средств, в случае, если удержания суммы налога не произошло, пени не будет, и сам налог платить налогового агента не могут обязать. Ему придется выплатить сумму штрафа.

Если же агент высчитал данную суму из дохода физического лица, но не сделал своевременного перевода суммы в бюджет, то ему грозит не только недоимка и штраф, но и пени за каждый просроченный день.

Если обнаружится, что не удержан и не оплачен налог умышленно, то сумму штрафа налоговые службы имеют право поднять до 40% от недостающей суммы.

Используемые КБК

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2019 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.